“已赚保费”真相:你支付的保费,保险公司如何“赚得”?

红鼠网2024-10-26 02:58:05

在保险行业中,“已赚保费”是一个核心且重要的概念。它直接关系到保险公司的盈利能力和业绩表现。那么,已赚保费究竟是什么意思呢?本文将从多个维度进行解析。

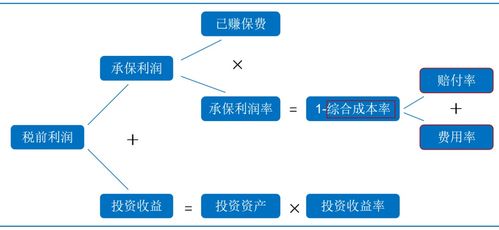

从定义上来看,已赚保费是指保险公司在某个特定时间段内已经获得的保险费收入。它是指在保险合同期限内,根据风险解除、责任发生或保险期满等情况,被保险人支付的全部或部分保险费中,保险公司实际取得的部分。已赚保费与保费收入有所不同。保费收入是保险公司从投保人处收取的保险费总额,它并不代表保险公司已经全部赚得,因为其中可能包括尚未到期的责任准备金。而已赚保费则是保险公司已经承担过保障的时间段对应的保费,是保险公司已经赚得的保费。

从计算方法上来看,已赚保费有多种计算方式。一种常见的方式是保费收入减去未到期责任准备金。未到期责任准备金是保险公司为尚未终止的保险责任而提取的准备金。通过这种方式,我们可以计算出在某个特定时间点,保险公司已经赚得的保费。另一种计算方式是满期保费减去未满期保费。满期保费是指保险合同已经到期的部分所对应的保费,而未满期保费则是指保险合同尚未到期的部分所对应的保费。此外,还有净承保保费的相关计算,即已赚净保费等于已赚毛保费减去已赚分出保费。这些计算方式虽然有所不同,但都是基于保险公司已经承担的保险责任来计算的。

从保险公司的角度来看,已赚保费是评估其盈利能力的重要指标。保险公司通过收取保费来承担风险,如果保险事故没有发生,那么保险公司就可以无偿地获得投保人缴纳的保费。因此,已赚保费越多,说明保险公司在保障期限内承担的风险越少,盈利能力也就越强。同时,已赚保费也是保险公司进行风险管理和资本配置的重要依据。通过对已赚保费的精确计算和分析,保险公司可以更好地评估自身的风险敞口和资本需求,从而制定更为合理的风险管理策略和资本配置计划。

从投保人的角度来看,了解已赚保费的概念也有助于更好地理解保险合同和保险公司的运营方式。投保人在购买保险时,通常会预先支付一定的保险费。这些保险费在保险有效期内,如果发生保险合同中约定的保险事故,保险公司会进行赔偿。而如果保险事故没有发生,且保险的保障期限已过,那么这些保险费就成为了保险公司的已赚保费。因此,投保人在选择保险产品时,除了关注保费金额和保障范围外,还需要了解保险公司的盈利能力和风险控制能力,以确保自己的权益得到充分保障。

综上所述,已赚保费是保险行业中的一个重要概念,它直接关系到保险公司的盈利能力和业绩表现。通过从定义、计算方法、保险公司和投保人等多个维度进行解析,我们可以更全面地了解已赚保费的含义和作用。同时,这也提醒我们在购买保险产品时要更加谨慎和理性,选择具有良好盈利能力和风险控制能力的保险公司来保障自己的权益。

相关攻略

-

- 苹果iOS13.1更新详解:新增功能与改进汇总

- 2024-11-29

-

- ZliLibrary:一站式知识宝藏,你不可不知的在线资源

- 2024-11-25

-

- 2121背后的神秘含义?

- 2024-11-22

-

- 范祖祥现状他真的已经离世了吗?

- 2024-11-21

-

- 2023年iPad2是否支持软件下载

- 2024-11-18